Napoje High Protein: Wszystko, co chciał(a)byś wiedzieć (o napojach high protein)

Kluczowi globalni producenci

Rynek napojów wysokobiałkowych jest zdominowany przez dużych graczy z branży mleczarskiej oraz firmy specjalizujące się w żywieniu sportowym. Największym producentem jest francuski Danone. Do jego kluczowych marek w tym segmencie należą m.in. Oikos Triple Zero, Light & Fit Protein Shake. Kolejnym globalnym graczem jest amerykański koncern PepsiCo, który ma systematycznie rosnące udziały w tym rynku. Jej kluczowymi markami w tym segmencie są szejki Muscle Milk. Kolejnym amerykańskim graczem o bardzo silnej rozpoznawalności jest Optimum Nutrition – lider w segmencie sportowym. Jego najbardziej znanymi produktami są Gold Standard 100% whey (proszki i RTD). Wśród amerykańskich firm wymienia się także szybko rosnącą Premier Nutrition i ich markę Premier Protein (RTD shake). Z firm europejskich na czoło wysuwa się Arla Foods, lider w Europie. Jej marka Arla Protein (mleka, kawy proteinowe) zaznacza swoją pozycję na rynkach europejskich.

Grzegorz Mech

Grzegorz Mech

business development manager, YouGov

Od pewnego czasu diety i produkty wysokobiałkowe cieszą się dużą popularnością. Są uważane za skuteczny sposób na pozbycie się nadmiarowych kilogramów. Podstawą diet wysokobiałkowych jest zwiększone spożycie białka kosztem węglowodanów i tłuszczów, co pomaga w utrzymaniu na dłużej uczucia sytości oraz redukcji tkanki tłuszczowej. Specjaliści zwracają jednak uwagę, że diety takie, mimo licznych zalet, mogą także obciążać nerki, wpływać na gospodarkę wapniową oraz zwiększać ryzyko chorób serca przy długotrwałym stosowaniu. Jak zatem do produktów nabiałowych z wysoką zawartością białka (high protein) podchodzą polskie gospodarstwa domowe?

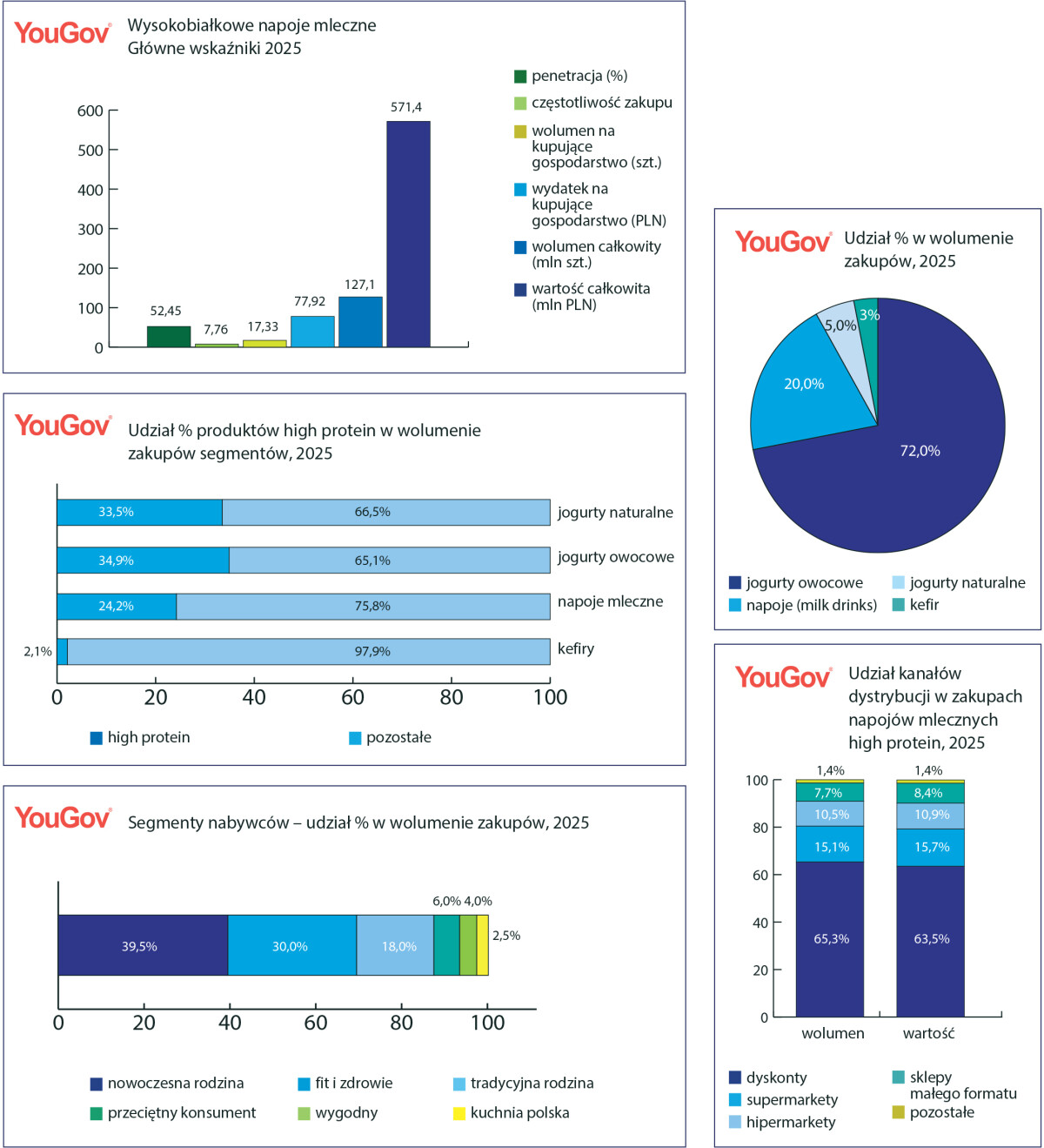

Wg danych YouGov Consumer Panel w 2025 r. polskie gospodarstwa domowe wydały na zakupy wysokobiałkowych napojów mlecznych ponad 570 mln zł (zakupy przynoszone do domu). Kategoria znalazła się w tym czasie w koszykach zakupowych ponad 52% gospodarstw. Każde z nich dokonało zakupu jakiegoś produktu z kategorii prawie 8 razy i średnio wydało na te zakupy bez mała 78 zł; wybierano przeciętnie prawie 18 opakowań takich napojów. Łącznie gospodarstwa domowe w Polsce kupiły w ciągu 12 miesięcy ponad 127 mln opakowań napojów mlecznych o wysokiej zawartości białka (oznaczonych jako produkty high protein).

Zdecydowanym liderem kategorii pod względem udziału w wolumenie zakupów były jogurty owocowe, odpowiadające za ponad 70% zakupów. Drugie miejsce zajmują napoje mleczne (milk drinks), odpowiadające za ok. 20% zakupów dokonywanych przez Polaków. Jogurty naturalne i kefiry zajmują kolejne pozycje, ale z dużo niższymi udziałami rynkowymi – odpowiednio 5% i 3% w ujęciu wolumenowym.

Powiedzieć, że kategoria mlecznych napojów o wysokiej zawartości białka ma się dobrze, to jakby nic nie powiedzieć. Moritz Weltz z „Ziemi obiecanej” powiedziałby wręcz: „O… ona ma się brylantowo!”. Jeśli popatrzymy na zmianę głównych wskaźników rok do roku (2025 vs 2024), zobaczymy same pozytywne zmiany – wszystkie analizowane wskaźniki rosną w bardzo wysokim tempie. Na szczególną uwagę zasługuje wskaźnik penetracji (odsetek polskich gospodarstw domowych, które w analizowanym okresie dokonały zakupu jakiegokolwiek produktu z kategorii przynajmniej raz). Dla kategorii napojów high protein wzrósł on o ponad 11 pp, co oznacza, że ponad 1,5 mln nowych gospodarstw domowych sięgnęło po produkty z kategorii. Zaowocowało to wzrostem całkowitej wartości i wolumenu zakupów. Warto jednak podkreślić, że również wolumen na kupujące gospodarstwo znacząco wzrósł rok do roku, co świadczy o rosnącym zainteresowaniu nabywców kategorią.

Największym wygranym w kontekście pozyskiwania nowych nabywców jest segment jogurtów owocowych. Ale wolumenowo najbardziej zyskały – co ciekawe – kefiry, które wzrosły o ponad 180%. Najmniej – zarówno w odniesieniu do liczby nabywców, jak też zakupionego wolumenu – zyskały napoje (milk drinks).

Produkty wysokobiałkowe są zawsze „kawałkiem” większej całości jako część każdego z analizowanych segmentów/kategorii produktowych. Pytanie: jak dużym? Okazuje się, że w każdym z analizowanych segmentów nadal stanowią zdecydowaną mniejszość w wolumenie zakupów. W przypadku kefirów – tak przecież dynamicznie się rozwijających – nadal wręcz znikomą część (nieco ponad 2% zakupów kefiru to produkty o wysokiej zawartości białka).

Produkty o wysokiej zawartości białka stanowią największą część w kategorii jogurtów – zarówno dla jogurtów naturalnych, jak też owocowych jest to nieco ponad 1/3 wolumenu zakupów.

Najpopularniejszym kanałem dokonywania zakupów kategorii są sklepy dyskontowe, odpowiadające za 2/3 rynku w ujęciu wartościowym i wolumenowym. Kanał sklepów wielkopowierzchniowych stanowi łącznie ok. 90% rynku kategorii. Nie należy jednak lekceważyć sklepów mniejszego formatu, które pokrywają ok. 8% zakupów dokonywanych przez gospodarstwa domowe w Polsce.

Na koniec przyjrzyjmy się nabywcom. To oni swoimi decyzjami wystawiają ocenę produktom i producentom.

Odwołam się do analizy segmentacji gospodarstw domowych związanej ze zwyczajami żywieniowymi, którą przygotowaliśmy w zeszłym roku na bazie rzeczywistych zakupów. Na czoło wysuwają się zdecydowanie dwa segmenty konsumentów – segment „Nowoczesna rodzina” i segment „Fit & zdrowie”, odpowiadające łącznie za ponad 70% wolumenu zakupów kategorii napojów mlecznych o wysokiej zawartości białka, z udziałami odpowiednio 39,5% i 30%.

„Nowoczesna rodzina” to segment rodzinny, zabiegany, ale zorientowany na jakość życia i jedzenia. Czują, że spędzają dużo wartościowego czasu ze swoimi dziećmi. Lubią podróżować, wychodzić do kina czy restauracji, uprawiać sport. Poszukują właśnie produktów wysokobiałkowych, bez cukru i bio/organic. Sprawdzają oferty sklepów, porównują ceny i czytają etykiety w poszukiwaniu wartości odżywczych.

„Fit & zdrowie” z kolei to segment zorientowany na zdrowie. Konsumenci ci regularnie ćwiczą i chcą być w formie. Lubią być w ruchu, podróżować i uprawiać sport. Zwracają uwagę na jedzenie, chcą utrzymać odpowiednią figurę i być zdrowymi. Ograniczają mięso i tłuszcze, jedzą owsianki i piją kranówkę. Unikają cukru i oleju palmowego, jedzą produkty wysokobiałkowe.

Podsumujmy krótko: jest dobrze, a wiele wskazuje, że może być jeszcze lepiej. Wskazuje na to choćby fakt, że najważniejszymi nabywcami dla kategorii są te osoby/gospodarstwa domowe, których znaczenie w populacji rośnie, a których zachowania i zwyczaje związane z odżywianiem się idą w zgodzie z dobrymi trendami. Dobrymi – tzn. prozdrowotnymi.

Wszak wszyscy wiemy, że „nic nad zdrowie”…

Dane z YouGov Shopper Panel (8 000 polskich gospodarstw domowych, zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby – przynoszone do domu) oraz raportu własnego YouGov „Eating Habbits – zwyczaje żywieniowe Polaków.