Jogurty naturalne: Niezastąpiony w diecie

Trendy opakowaniowe

Trendy opakowaniowe

Na rynku opakowań zauważa się rozwój w trzech głównych kierunkach: produkcji opakowań zgodnych w wytycznymi zrównoważonego rozwoju, wdrażanie formatów użytecznych funkcjonalnie (on-the-go) oraz o większych pojemnościach (opakowania rodzinne).

Kluczowym trendem w opakowaniach jest zrównoważony rozwój (sustainability) oraz dążenie do monomateriałowości (łatwiejszy recykling). Zrównoważony rozwój opiera się na projektowaniu i produkcji opakowań, których charakter coraz bardziej ukierunkowany jest na ekologię i ochronę środowiska. Producenci przechodzą też na opakowania wykonane z jednolitego rodzaju plastiku, np. PP, w celu ułatwienia recyklingu. Ponadto coraz częściej do produkcji opakowań stosowany bywa plastik z recyklingu (rPET/rPP). Producenci zwracają też uwagę na stosowanie specjalnych klejów ułatwiających oddzielenie etykiety. Przykładem są tu kubki PET/PP z odrywaną etykietą lub owijką. Jesteśmy świadkami przechodzenia z wielowarstwowych kubków (PS/PET+papier+aluminium) na materiały jednolite (monomateriały), szerzej akceptowane w recyklingu.

Kolejną koncepcją jest obniżanie zawartości plastiku w opakowaniu lub stosowanie opakowań z materiałów odnawialnych (np. karton z barierą z bioplastiku), czyli tworzywa pochodzenia biologicznego (bio-PET, PLA). Testowane są i wprowadzane opakowania częściowo lub w całości wykonane z plastiku pochodzenia roślinnego (np. z trzciny cukrowej) lub tworzyw biodegradowalnych/kompostowalnych, co redukuje zużycie ropy naftowej.

Wyraźnym trendem jest produkcja opakowań o większej gramaturze. To odpowiedź producentów na wzrost cen wyrobów gotowych i potrzebę oszczędności klientów. Rośnie zatem sprzedaż dużych opakowań rodzinnych (np. 400 g, 1 kg) jogurtów naturalnych, przeznaczonych do wykorzystania w warunkach domowych.

Kolejnym pomysłem jest zredukowane gramatury samego opakowania. Lżejsze, ale równie wytrzymałe kubki i folie to optymalizacja opakowań (tzw. down-gauging), czyli zmniejszenie masy kubka i wieczka przy zachowaniu jego sztywności i bezpieczeństwa. Pozwala to na oszczędność plastiku i wpisuje się w trend ochrony środowiska.

Obecnie wdraża się także opakowania aktywne i barierowe. Przykładem takiego rozwiązanie są kubki z powłoką barierową EVOH lub pokrywki Anti-Fog. Tego typu zastosowanie specjalnych warstw plastiku (np. etylen-alkohol winylowy – EVOH) powoduje przedłużenie okresu przydatności do spożycia poprzez lepsze blokowanie tlenu i wilgoci, co jednocześnie ogranicza marnowanie żywności.

Kolejną grupą opakowań są formaty on-the-go. W tym przypadku najważniejsza jest wygoda konsumenta. W tego typu opakowania wlicza się małe, poręczne butelki i kubki z nakrętką (np. 100–200 g), idealne do szybkiego spożycia produktu poza domem. Tego typu opakowania zyskują na popularności.

Globalna wielkość rynku jogurtów naturalnych

Rynek jogurtów (w ujęciu całej kategorii) był w ostatnich latach wyceniany na około 64–70 mld USD (dane z lat 2018–2021). Przewidywano stabilny wzrost na poziomie ok. 4–6% CAGR (skumulowany roczny wskaźnik wzrostu), z prognozowaną wartością rynku na poziomie ponad 85 mld USD do końca 2025 r. Największymi rynkami są region Azji i Pacyfiku oraz Europa, przy czym najwyższy potencjał wzrostu przypisuje się Bliskiemu Wschodowi i Afryce.

Rynek jogurtów (w ujęciu całej kategorii) był w ostatnich latach wyceniany na około 64–70 mld USD (dane z lat 2018–2021). Przewidywano stabilny wzrost na poziomie ok. 4–6% CAGR (skumulowany roczny wskaźnik wzrostu), z prognozowaną wartością rynku na poziomie ponad 85 mld USD do końca 2025 r. Największymi rynkami są region Azji i Pacyfiku oraz Europa, przy czym najwyższy potencjał wzrostu przypisuje się Bliskiemu Wschodowi i Afryce.

Lilianna Różycka‑Szajna

Lilianna Różycka‑Szajna

senior consultant YouGov

Do porównania zakupów kategorii jogurtów naturalnych wybrano dwa okresy 12-miesięczne: kończący się na wrześniu 2025 r. (MAT wrzesień 2025) i analogiczny, kończący się na wrześniu 2024 r. (MAT wrzesień 2024).

Kategoria jogurtów naturalnych odnotowała w okresie MAT wrzesień 2025 wzrost pod względem zakupionego wolumenu o 7,4% r/r. Wartość zakupów kategorii wzrosła prawie o drugie tyle – o 14%, a więc do ponad 1,06 mld zł, a to za sprawą wyższej średniej ceny (+6,1%). W ramach całej kategorii najszybciej rosły zakupy segmentu skyrów (o 52% wolumenowo), a w drugiej kolejności zakupy segmentu jogurtów wysokobiałkowych – o 43% wolumenowo. Również segment jogurtów greckich zanotował wzrost wolumenowy – o 10,8%.

Wartościowo segment skyrów wzrósł r/r o 54,4%, segment jogurtów wysokobiałkowych – o 44,4%, a jogurtów greckich – o 19,1%.

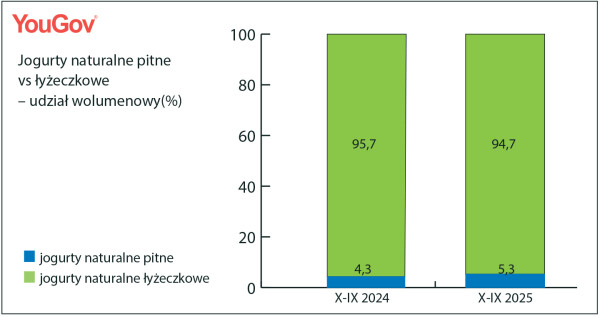

Z perspektywy podziału jogurtów naturalnych na pitne i łyżeczkowe to segment jogurtów pitnych jest znaczniej mniejszy, jednak w okresie MAT wrzesień 2025 rozwijał się znacznie szybciej, zyskując udział w tej kategorii:

Dominującym miejscem zakupu jogurtów naturalnych były dyskonty, w których zakupiono prawie 67% wolumenu. Jednak wzrost zakupów w analizowanym okresie, w porównaniu z rokiem poprzednim, przyspieszył głównie w supermarketach (o 12,7%), a następnie w dyskontach (o 9,3%). Udział tych kanałów w wolumenie zakupów kategorii zwiększył się r/r – w przypadku supermarketów z niespełna 16% do blisko 17%, a w segmencie dyskontów – z 65,8% do 66,9%. Z kolei sklepy małoformatowe zanotowały w tym okresie spadek zakupów jogurtów naturalnych o ponad 5%. Wolumen zakupów zmniejszył się także w hipermarketach – o ponad 2%.

Jeszcze szybszy wzrost zakupów w supermarketach miał miejsce w przypadku formatu jogurtów pitnych – tam zakupy wolumenowe tego segmentu zwiększyły się o prawie 70% r/r – oraz segmentu jogurtów wysokobiałkowych (wzrost o ponad 18%). Z kolei w dyskontach najszybciej rosnące segmenty jogurtów naturalnych to skyry (wzrost o prawie 64%) i jogurty wysokobiałkowe (wzrost o niespełna 52%).

W sklepach małoformatowych – jeśli brać pod uwagę warianty jogurtów – spadek wolumenu zanotowały zarówno jogurty łyżeczkowe, jak i pitne. W hipermarketach zmniejszył się wolumen zakupów jogurtów łyżeczkowych. Natomiast w obydwu tych kanałach wzrosty wolumenu zanotował segment skyrów (o ponad 20% w obydwóch kanałach) i segment jogurtów wysokobiałkowych (o ponad 40% w sklepach małoformatowych i ponad 17% w hipermarketach).

Globalni liderzy rynku jogurtów naturalnych

Liderzy rynku europejskiego

Europa jest tradycyjnie największym regionem konsumpcji jogurtów na świecie (pod względem wartości). Liderami są tu międzynarodowe koncerny, ale istotną rolę odgrywają też lokalne spółdzielnie mleczarskie.

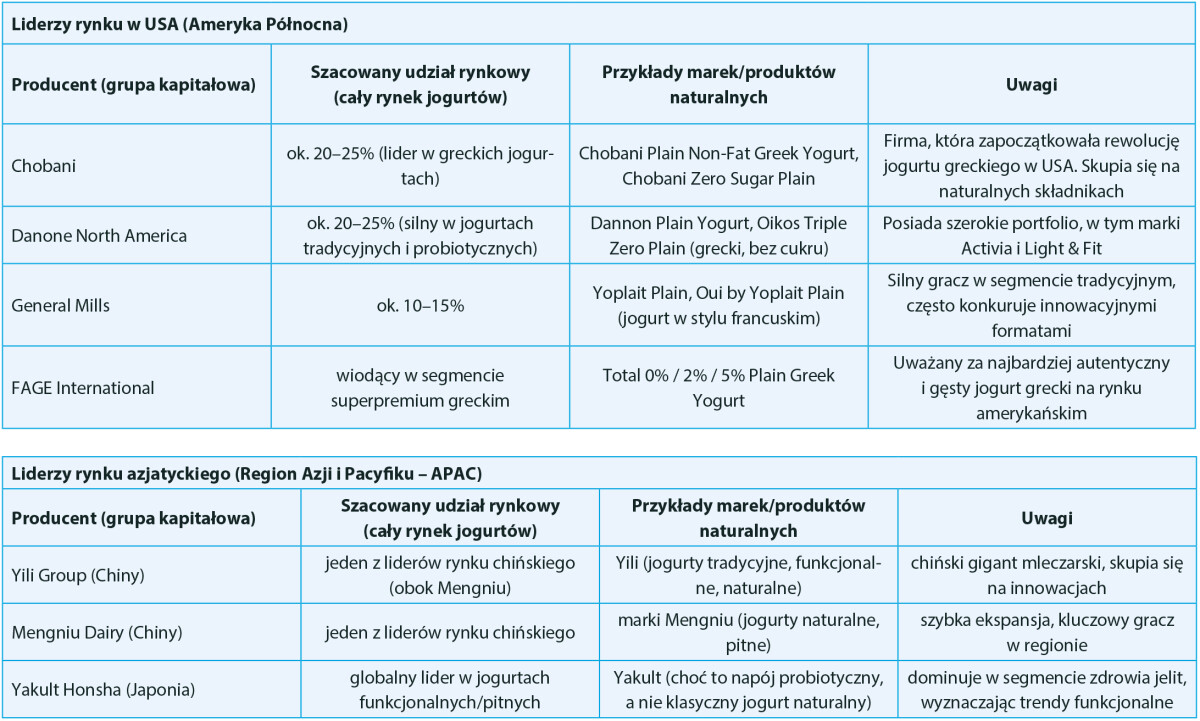

Liderzy rynku w USA (Ameryka Północna)

Dzięki wprowadzeniu jogurtu greckiego rynek w USA przeszedł szczególną transformację. Kategoria ta dominuje w segmencie jogurtów naturalnych i wysokobiałkowych. Największymi producentami są m.in. Chobani, Danone North America, General Mills, FAGE International.

Liderzy rynku azjatyckiego (Region Azji i Pacyfiku – APAC)

Region Azji i Pacyfiku jest najszybciej rozwijającym się rynkiem jogurtów globalnie, z wysokim wskaźnikiem wzrostu (CAGR). Charakteryzuje się dominacją lokalnych gigantów i silną pozycją jogurtów pitnych.